मोदी सरकार की अर्थनीति से डूबते सरकारी बैंक: एनपीए, घाटे में बेतहाशा बढ़ोत्तरी, फिर भी कर्ज देने का दबाव

एनपीए और घाटे के बावजूद बैंकों पर ऐसा कौन सा दबाव है कि उन्हें लोन बांटने पड़ रहे हैं। एसबाई की सालाना रिपोर्ट से साफ है कि बैंक ने जिस साल बैंक को घाटा हुआ उसी साल बैंक ने पिछले सालों के मुकाबले अधिक लोन दिया। आखिर बैंकिंग सेक्टर को कौन सी राह पर ले जाया जा रहा है।

प्रधानमंत्री नरेंद्र मोदी की आर्थिक नीति, जिसे मोदीनोमिक्स भी कहा जाता है, की सोच जरा हटकर है- भले ही बैंकों में घोटाले बढ़ रहे हों, कर्ज लेकर न लौटाने वालों यानी एनपीए और दिवालिया घोषित (विलफुल) डिफॉल्टर्स की संख्या बढ़ रही हो और बैंकों का बट्टाखाता (राइट ऑफ) बढ़ रहा हो और इन सबकी वजह से मुनाफा घटा हो, फिर भी लोन की संख्या और राशि कम नहीं हो रही है, बल्कि यह बढ़ती ही जा रही है। दुखद यह है कि जिन लोगों ने बैंकों के साथ धोखाधड़ी की है, उनके खिलाफ केंद्रीय जांच ब्यूरो (सीबीआई) की जांच की रफ्तार भी इतनी सुस्त है कि उसके परिणाम जल्द आने की आशा नहीं पालनी चाहिए।

मोदी सरकार का पहला कार्यकाल आर्थिक भगोड़ों के नाम रहा। विजय माल्या, नीरव मोदी, मेहुल चौकसी, जतिन मेहता जैसों ने बैंकों से धोखाधड़ी की और फरार हो गए। 9 अप्रैल, 2018 को सरकार ने लोकसभा को बताया कि ऐसे आरोपियों की संख्या 31 है जो बैंकों के साथ धोखाधड़ी करके विदेशों में चले गए। एक अनुमान के मुताबिक, इन आरोपियों ने बैंकों को लगभग 40 हजार करोड़ रुपये की चपत लगाई है। यह जानकारी एक साल पहले दी गई थी, जबकि उसके बाद भी कुछेक मामले सामने आए हैं जिनमें बैंकों के साथ धोखाधड़ी के आरोप है।

ताजा मामला भूषण स्टील एवं पॉवर का है। इलाहाबाद बैंक ने भूषण स्टील एवं पॉवर पर 1774 करोड़ रुपये और पंजाब नेशनल बैंक ने 3805.15 करोड़ रुपये की धोखाधड़ी का आरोप लगाया है।

जब भी बैंकिंग व्यवस्था में गिरावट की बात आती है तो नरेंद्र मोदी सरकार कहती है कि यूपीए सरकार ने 2008 में 21,70,823 करोड़ रुपये के लोन जारी किए, बैंकों का एनपीए बढ़ता गया और इसलिए 2014 में यह राशि 58,01,260 करोड़ रुपये हो गई। लेकिन मोदी सरकार अपने बारे में जानकारी देने से कतराती रही है। फिर भी, अब तक संसद में जानकारी दी जाती रही है इसलिए यह आईना उसके सामने रखना जरूरी है।

संसद के मौजूदा सत्र में 1 जुलाई, 2019 को सरकार ने खुद लोकसभा में जानकारी दी कि अनुसूचित वाणिज्यिक बैंकों ने 31 मार्च, 2019 तक 95,19,547 करोड़ रुपये के लोन दिए। 2016-17 में लोन में 4.58 फीसदी की वृद्धि हुई थी लेकिन उसके बाद 2017- 18 में दोगुनी से अधिक 10.42 फीसदी और 2018-19 में 13.34 फीसदी वृद्धि हुई।

मोदी सरकार के पहले कार्यकाल के दौरान जिस तरह से भारतीय रिजर्व बैंक पर बार-बार दबाव बढ़ाने की कोशिश की गई, उससे बैंकों का कामकाज खासा प्रभावित हुआ। एक समय अच्छा-खासा मुनाफा कमाने वाले बैंक घाटे में चले गए। जैसे, देश का सबसे बड़ा बैंक- भारतीय स्टेट बैंक पिछले कई सालों से मुनाफे में था, लेकिन वित्त वर्ष 2017-18 में इसे भारी घाटा हुआ। बैंक की वार्षिक रिपोर्ट के मुताबिक, वित्त वर्ष 2014-2015 में बैंक का मुनाफा 13,102 करोड़ रुपये का था, जबकि 2017-2018 में इसे 6547 करोड़ रुपये का घाटा हुआ। हालांकि 2018-2019 में 862 करोड़ रुपये का फायदा हुआ लेकिन पिछले सालों के मुकाबले यह काफी कम है।

इसी तरह, 2013-14 में 3343 करोड़ रुपये और 2014-15 में 3062 करोड़ का मुनाफा कमाने वाले पंजाब नेशनल बैंक को 2017- 18 में 12282 करोड़ और 2018-19 में 9975 करोड़ रुपये का घाटा हुआ। बैंक ऑफ बड़ौदा की वार्षिक रिपोर्ट 2018-19 के मुताबिक, बैंक को 433.5 करोड़ रुपये का फायदा हुआ है, लेकिन पिछले साल उसका फायदा 2431.8 करोड़ रुपए था, यानी कि उसका फायदा ही घट गया।

मजेदार बात यह है कि विपरीत परिस्थितियों में भी फायदे में रहने वाले बैंक ऑफ बड़ौदा के साथ पिछले कुछ सालों में घाटे में चल रहे देना बैंक और विजया बैंक को 11 मार्च, 2019 को मर्ज कर दिया गया है। जाहिर है, घाटे वाले बैंकों को इसके साथ जोड़कर उनमें जान फूंकने की कोशिश की जा रही है ।अब देखना यह है कि दो घाटे वाले उपक्रमों को साथ लेकर चल रहे बैंक ऑफ बड़ौदा का चालू वित्त वर्ष का परिणाम कैसा रहता है?

एक और खेल देखिए, मुनाफे वाली सरकारी कंपनियों (पीएसयू) को निजी हाथों में बेच रही मोदी सरकार ने घाटे में चल रहे आईडीबीआई बैंक का भी निजीकरण कर दिया। फरवरी, 2019 से इस बैंक को प्राइवेट बैंक माना जाता है, लेकिन इसको चलाने की जिम्मेदारी किसी निजी कंपनी को नहीं, बल्कि भारतीय जीवन बीमा निगम (एलआईसी) को दी गई है। एलआईसी ने इस बैंक के 51 फीसदी शेयर खरीद लिए हैं, यानी कि जनता जिस पैसे को अपना भविष्य सुरक्षित करने के लिए एलआईसी में जमा कराती है, उस पैसे का इस्तेमाल घाटे में चल रहे एक बैंक को चलाने के लिए किया जाने लगा है।

आखिर, लोन बांट क्यों रहे हैं बैंक

अब बात करते हैं कि एनपीए और घाटे के बावजूद बैंकों पर ऐसा कौन सा दबाव है कि उन्हें लोन बांटने पड़ रहे हैं। स्टेट बैंक ऑफ इंडिया के उदाहरण से समझिए- स्टेट बैंक की वार्षिक रिपोर्ट बताती है कि जिस साल बैंक को घाटा हुआ, उस साल बैंक ने पिछले सालों के मुकाबले न केवल अधिक लोन दिया बल्कि इन्वेस्टमेंट भी बढ़ा-चढ़ा कर किया। बैंक को 2017-18 में घाटा हुआ, जबकि बैंक ने इस साल लगभग 3 लाख करोड़ रुपये अधिक निवेश किए और पिछले साल के मुकाबले 4 लाख करोड़ रुपये अधिक लोन वितरित किया। यहां यह भी उल्लेखनीय है कि इस साल बैंक के पास 7 लाख करोड़ रुपये अधिक जमा हुए थे। ऐसे में, सवाल यह उठता है कि अगर इस साल एनपीए अधिक था तो बैंक की निवेश और लोन देने की गति में कमी क्यों नहीं आई?

बढ़ती गई राइट ऑफ की रकम

एक ओर, जहां बैंकों का घाटा बढ़ रहा है, वहीं बैंकों की बट्टेखाते या राइट ऑफ की रकम भी बढ़ती जा रही है। यह एक तरह से कर्ज माफी की स्थिति होती है। इसको लेकर कई बार हंगामा भी हो चुका है। सरकार ने 8 जुलाई, 2019 को लोकसभा में जानकारी दी कि 1 अप्रैल, 2014 से लेकर 31 मार्च, 2019 के बीच बैंकों ने 6,19,244 करोड़ रुपये के लोन को बट्टेखाते में डाल दिया। पर आश्चर्य है कि सरकार यह जानकारी नहीं देना चाहती कि किस कंपनी पर कितने करोड़ का एनपीए है। सरकार यह भी नहीं बता रही कि बैंकों में जमा जनता के पैसे में से आखिर 6 लाख करोड़ रुपये किन-किन को बांट दिए गए?

मोदी सरकार के कार्यकाल में एनपीए राशि में रिकॉर्ड तोड़ वृद्धि हुई। 8 जुलाई, 2019 को ही लोकसभा में दी गई जानकारी के मुताबिक, 31 मार्च, 2015 को बैंकों की एनपीए राशि 3,23,464 करोड़ रुपये थी जो 31 मार्च, 2018 को 10,36,187 करोड़ पहुंच गई। जब सरकार की इस मुद्दे पर छीछालेदारी हुई तो 31 मार्च, 2019 को बैंकों की एनपीए राशि घटकर 9,49,279 करोड़ हो गई, लेकिन एनपीए राशि की वसूली के मामले में बैंकों ने कुछ खास ध्यान नहीं दिया।

1 जुलाई, 2019 को सरकार ने लोकसभा में बताया कि पिछले पांच वित्त वर्ष में 2,06,586 करोड़ रुपये की ही एनपीए राशि वसूल की गई। नियम कहते हैं कि यदि 4 साल तक एनपीए राशि की वसूली नहीं होती है तो उसे बट्टेखाते में डाल दिया जाता है। तो देखना यह है कि अब सरकार एनपीए वसूली की ओर ज्यादा ध्यान देती है या चार साल का इंतजार करती है।

वैसे, मोदी शासन में विलफुल डिफॉल्टर्स की संख्या भी बढ़ी है। 2016-17 में ऐसे डिफॉल्टर्स की संख्या 7,079 थी जो मार्च, 2019 तक बढ़ कर 8,582 हो गई। इसी तरह गंभीर प्रवृति के आर्थिक अपराधों (एसएफआईओ) के मामले भी बढ़े हैं। ये 2016 में 25 थे जो 2019 में 33 हो गए। यह जानकारी 16 जुलाई, 2019 को राज्यसभा में दी गई।

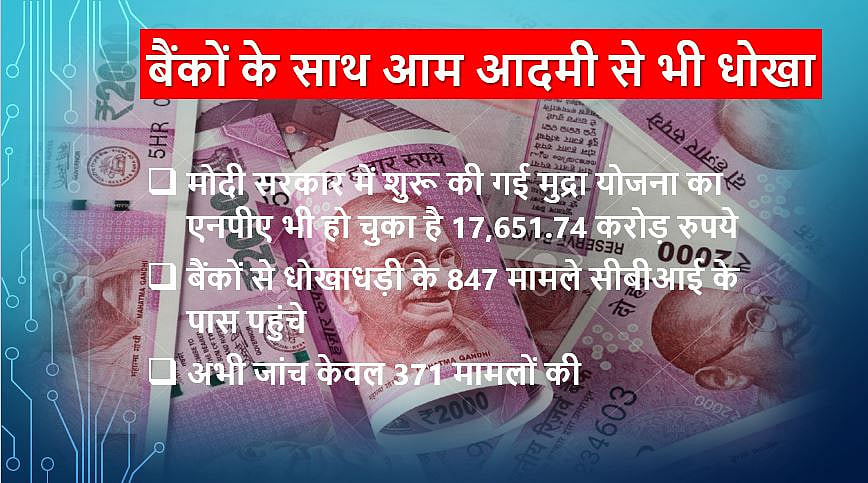

मुद्रा लोन को मोदी सरकार अपनी बड़ी उपलब्धियों में शामिल करती है। दरअसल, यह ऐसी स्कीम है कि जो बिहार में विधानसभा चुनाव होने से पहले शुरू की गई और उस दौरान बैंकों ने धड़ाधड़ लोन बांटे। खासकर शिशु श्रेणी के लोन बड़ी तादाद में बांटे गए। मुद्रा स्कीम के मुताबिक, 50 हजार रुपये से कम के लोन को शिशु श्रेणी का लोन कहा जाता है। आज स्थिति यह है कि बैंकों का यह पैसा फंस गया है। 16 जुलाई, 2019 को राज्यसभा में दी गई जानकारी के मुताबिक, मुद्रा स्कीम का 17,651.74 करोड़ रुपये एनपीए हो चुका है। इसमें सबसे अधिक राशि एसबीआई की है।

जिस तरह के संकेत मिल रहे हैं, उसे देखते हुए अनुमान लगाया जा रहा है कि मुद्रा लोन का एनपीए आने वाले दिनों में और बढ़ सकता है।

जांच ठंडे बस्ते में

एनडीए सरकार के कार्यकाल में बैंकों के साथ धोखाधड़ी के मामले भी खूब बढ़े हैं। 1 जुलाई, 2019 को लोकसभा में दी गई जानकारी के मुताबिक, सीबीआई के पास 2014 से लेकर 31 मई, 2019 के बीच बैंकों ने 847 मामले दर्ज कराए लेकिन अभी जांच केवल 371 मामलों में चल रही है, बाकी मामलों पर केवल विचार किया जा रहा है। इनमें से 14 मामले बंद कर दिए गए हैं, केवल 6 मामलों में ही विभागीय कार्रवाई की अनुशंसा की गई है और केवल 4 मामलों में ही सजा हो पाई है। सीबीआई के पास पहुंचे मामलों में से कई नोटबंदी के बाद के हैं, लेकिन इन मामलों पर भी कोई ठोस कार्रवाई नहीं हुई है।

प्रिय पाठकों हमारे टेलीग्राम (Telegram) चैनल @navjivanindia से जुड़िए और पल-पल की ताज़ा खबरें पाइए